„Durchlaufende Posten“ wie Hauptuntersuchungen in PlusFakt Enterprise

Ein Unternehmen darf die Vorsteuer nur auf Grund von Rechnungen ansetzen, mit denen ein anderer Unternehmer oder in seinem Auftrag ein Dritter über eine Lieferung oder Leistung ihm gegenüber abrechnet. Die Prüforganisation (TÜV, Dekra etc.) ist in diesem Sinne kein „Dritter“, da sie im eigenen Namen und auf eigene Rechnung tätig wird.

Wenn die Prüforganisation in Ihrem Kfz-Betrieb eine Prüfung durchführt, erbringt sie eine Leistung gegenüber Ihrem Kunden, nicht Ihnen gegenüber. Die Prüforganisation darf daher nur dem Kunden eine Rechnung mit gesondertem Umsatzsteuerausweis ausstellen. Sie als Kfz-Betrieb sind zum Vorsteuerabzug aus dieser Rechnung nicht berechtigt, sondern nur Ihr Kunde!

So rechnen Sie die Gebühren der Prüforganisationen in der Praxis richtig ab.

Zu unterscheiden von den Prüfgebühren sind die Leistungen, die Ihr Betrieb im Zusammenhang mit der Prüfung des Kundenfahrzeugs erbringt. Sie stellen zum Beispiel Ihre Hebebühne zur Verfügung, setzen einen eigenen Mitarbeiter ein und führen eine Voruntersuchung des Fahrzeugs durch. Diese Leistungen erbringen Sie gegenüber Ihrem Kunden. Deshalb dürfen Sie diese Leistungen ihm gegenüber unter Ausweis der Umsatzsteuer abrechnen. Ihr Kunde ist berechtigt, die Vorsteuer aus dieser Abrechnung geltend zu machen.

Sie sollten die Gebühren als durchlaufenden Posten behandeln. Das heißt, Sie weisen keine Umsatzsteuer auf die Prüfgebühren aus, haben aber aus der Rechnung der Prüforganisation auch keinen Vorsteuerabzug. Der Zentralverband des Deutschen Kfz-Gewerbes empfiehlt zudem, auf der Rechnung zu vermerken, dass es sich bei der Prüfgebühr um einen „Durchlaufenden Posten im Sinne des § 10 Absatz 1 Umsatzsteuergesetz“ handelt.

Vorgehensweise in PlusFakt am Beispiel der Hauptuntersuchung:

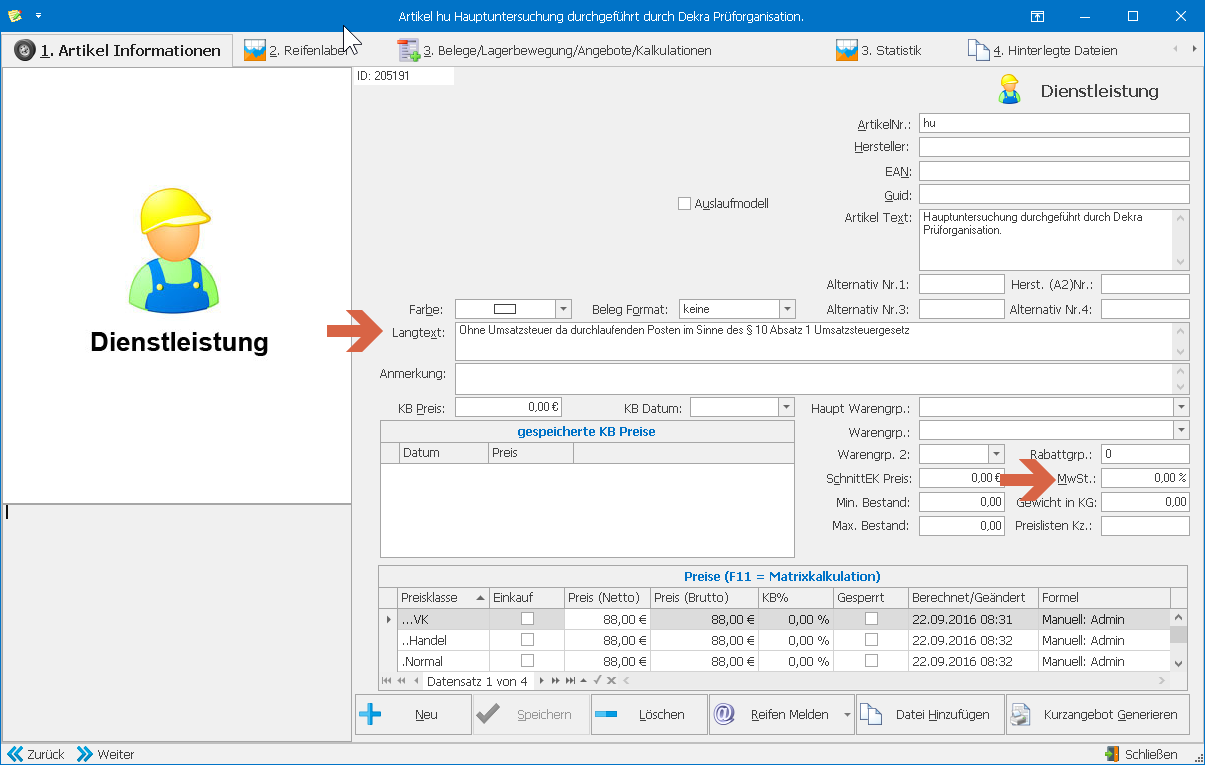

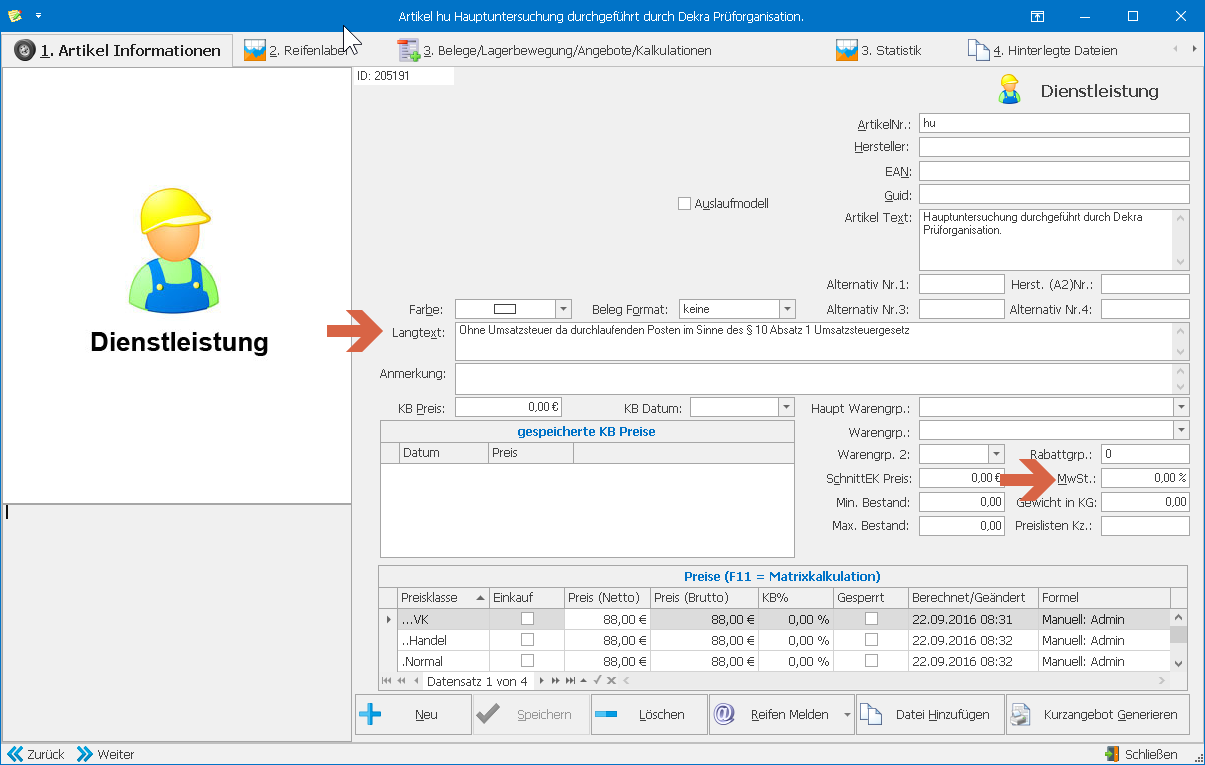

Legen Sie sich die Dienstleistung „Hauptuntersuchung“ mit gewünschtem Text und Artikel Nr. an. Stellen Sie die MwSt. für diesen Artikel auf 0 Prozent.

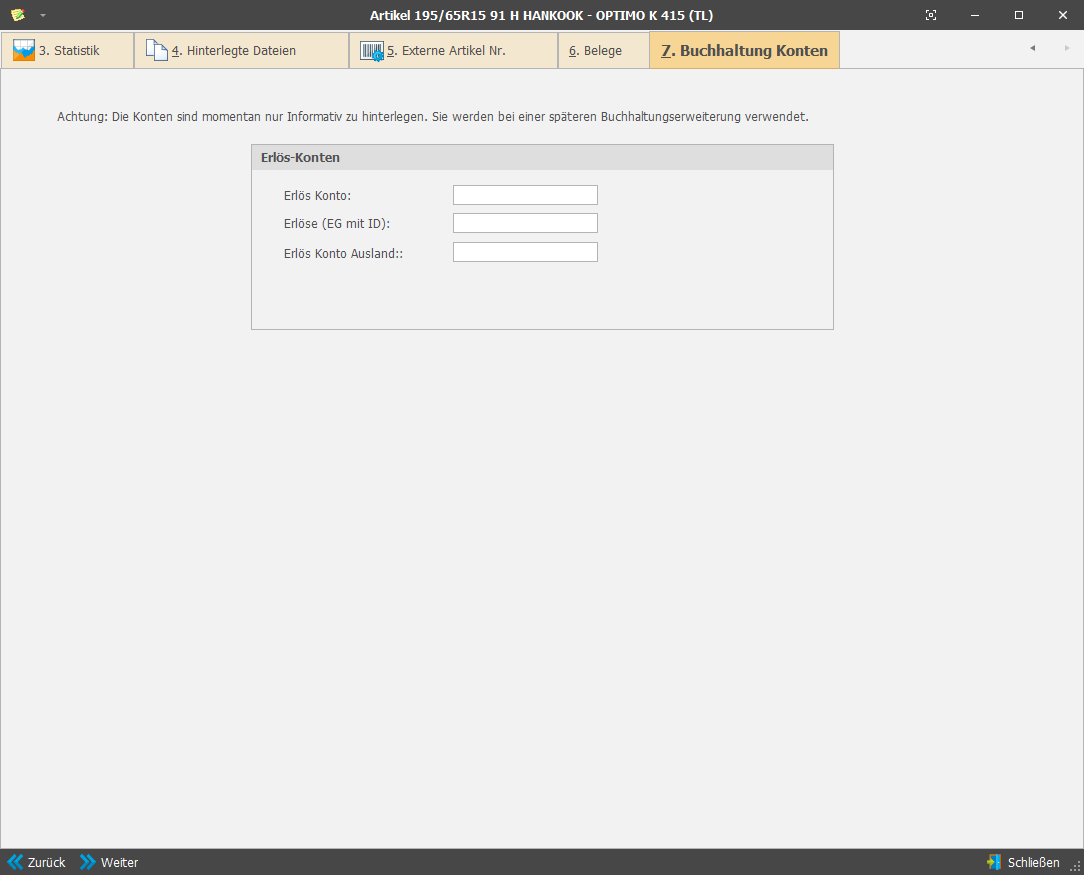

Im Register Buchungskonten können Sie die Buchungskonten eingeben, auf welche diese Dienstleistung bei einem Export (z.B. DATEV) verbucht wird.

Wenn Sie diese Dienstleistung dann auf einen Beleg übernehmen, wird diese entsprechend ohne Umsatzsteuer übernommen.

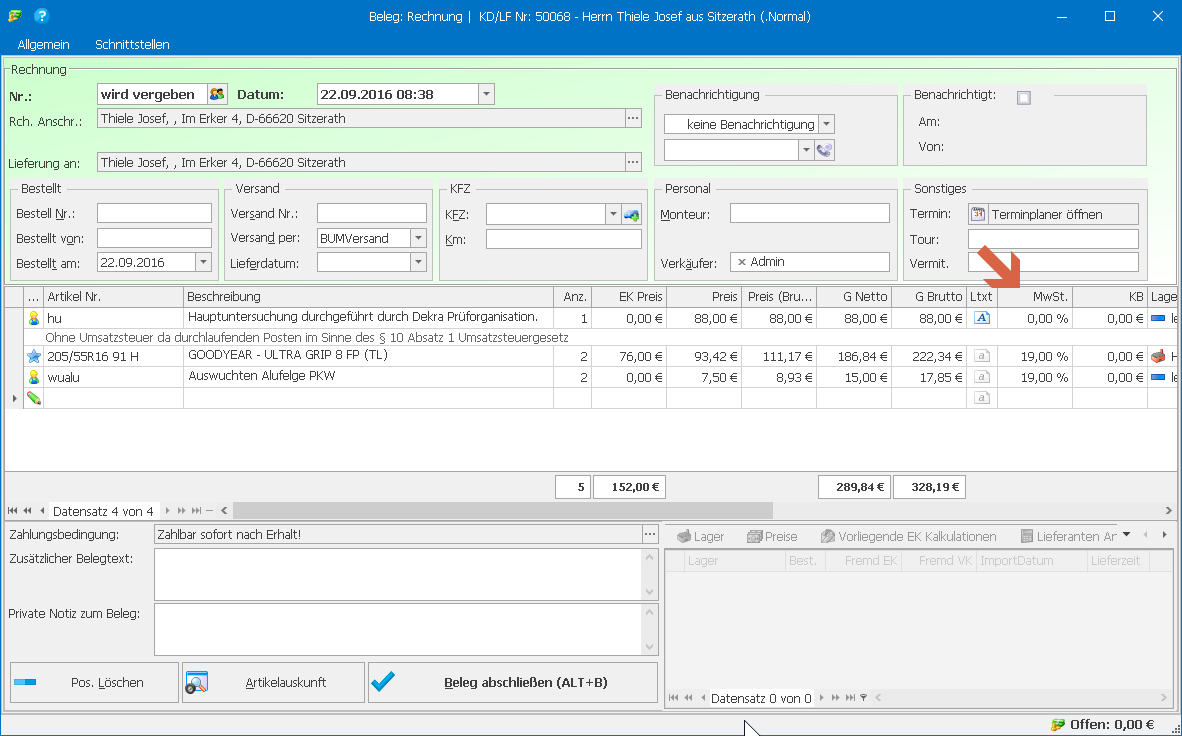

Beispiel Musterrechnung vermischt mit eigenen Leistungen, welche incl. Umsatzsteuer berechnet werden.

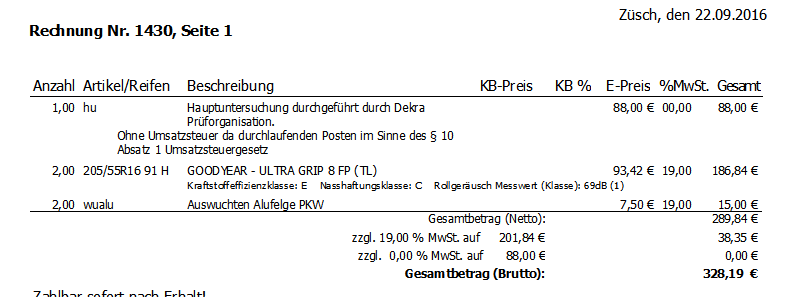

Beispiel – Musterrechnung mit durchlaufendem Posten (Hauptuntersuchung) + eigener Leistung (Reifen + Wuchten):

Diese Rechnung würde dann bei einem DATEV Export in zwei Buchungssätze exportiert:

,

,

© by

© by